公司動态

The company dynamic

2019年中國廣告行業市場(chǎng)規模、未來(lái)發展趨勢及影(yǐng)

2020-02-16 12:41

2019年中國廣告行業市場(chǎng)規模、未來(lái)發展趨勢及影(yǐng)響廣告行業發展的(de)主要因素分(fēn)析[圖]

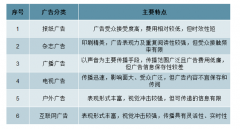

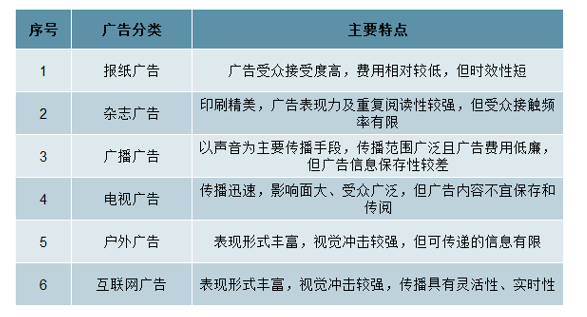

一、廣告及其分(fēn)類

根據《中華人(rén)民共和(hé)國廣告法》,廣告指商品經營者或者服務提供者通(tōng)過一定媒介和(hé)形式直接或者間接地介紹自己所推銷的(de)商品或者服務的(de)活動。根據廣告發布所依托的(de)媒體形式,廣告可(kě)以分(fēn)爲報紙廣告、雜(zá)志廣告、廣播廣告、電視廣告、戶外廣告和(hé)互聯網廣告等,其主要特點如下(xià)所示:

數據來(lái)源:公開資料整理(lǐ)

二、行業發展曆程

(1)全球廣告行業的(de)主要發展曆程

19世紀中葉以前,發布廣告營銷信息的(de)載體主要爲報紙、期刊等平面媒體,廣告企業主要開展這(zhè)些平面媒體的(de)媒介代理(lǐ)服務。随著(zhe)經濟的(de)不斷發展,廣告行業參與者逐漸增多(duō)并呈現日趨激烈的(de)競争趨勢。爲提升對(duì)廣告主的(de)服務水(shuǐ)平,增強競争能力,部分(fēn)廣告企業在開展媒介代理(lǐ)服務的(de)基礎上逐漸嘗試提供更多(duō)樣化(huà)的(de)營銷服務。1869年,美(měi)國艾耶父子廣告有限公司創建于美(měi)國費城(chéng),該公司在提供報紙廣告媒介代理(lǐ)業務的(de)同時(shí),還(hái)向廣告主提供市場(chǎng)調查、文案撰寫、廣告設計與制作以及媒體建議(yì)和(hé)安排等服務,成爲廣告發展史上第一家現代意義上的(de)廣告公司。

20世紀以來(lái),全球商品經濟繁榮發展,經濟規模迅速增長(cháng),廣告行業也(yě)進入了(le)蓬勃發展時(shí)期。這(zhè)一時(shí)期,随著(zhe)科學技術的(de)研發與應用(yòng),廣播、電視、計算(suàn)機、移動終端等電子化(huà)産品迅速普及,媒體形式呈現多(duō)樣化(huà)的(de)發展趨勢,廣告内容也(yě)日趨豐富多(duō)彩。在營銷信息傳播渠道多(duō)樣化(huà)的(de)背景下(xià),單一營銷傳播手段難以滿足廣告主的(de)全部營銷需求,廣告主傾向于利用(yòng)多(duō)種媒體組合開展多(duō)場(chǎng)景營銷傳播,推動了(le)廣告行業的(de)進一步發展。另一方面,全球産業分(fēn)工與國際貿易的(de)快(kuài)速發展對(duì)經濟結構變革産生了(le)重大(dà)影(yǐng)響,導緻廣告企業之間的(de)競争加劇,爲順應新的(de)競争環境,廣告行業發生了(le)一系列的(de)收購(gòu)兼并事件,WPP集團、陽獅集團、宏盟集團等實力雄厚的(de)跨國廣告集團在這(zhè)一過程中逐漸發展壯大(dà)。随著(zhe)大(dà)型廣告集團的(de)産生與發展,廣告行業的(de)策劃服務能力與行業集中度均大(dà)幅提升。

(2)我國廣告行業的(de)主要發展曆程

改革開放以前,我國廣告行業的(de)市場(chǎng)規模較小,行業發展速度比較緩慢(màn);随著(zhe)黨的(de)十一屆三中全會的(de)召開,我國經濟開始複蘇,廣告行業也(yě)随之複蘇并快(kuài)速發展。改革開放至1997年,我國廣告行業處于恢複和(hé)快(kuài)速發展時(shí)期,廣告行業市場(chǎng)規模迅速增長(cháng)。這(zhè)一階段,大(dà)量廣告企業紛紛成立,廣告管理(lǐ)機構、行業組織逐步建立起來(lái),大(dà)量人(rén)員(yuán)加入廣告行業。随著(zhe)廣告企業和(hé)從業人(rén)員(yuán)的(de)快(kuài)速增長(cháng),一批有實力的(de)廣告企業和(hé)高(gāo)素質、專業化(huà)人(rén)才相繼湧現出來(lái),廣告行業的(de)服務水(shuǐ)平快(kuài)速提升。

1998年至2009年,我國廣告行業處于調整時(shí)期,廣告行業市場(chǎng)規模增長(cháng)速度放緩。這(zhè)一階段,随著(zhe)我國加入WTO,國際4A廣告公司在我國迅速發展,而本土廣告企業的(de)發展環境受到擠壓,開始謀求向股份制、集團化(huà)的(de)轉型,并逐漸開展更加全面的(de)營銷服務。與此同時(shí),廣告主更加注重品牌的(de)經營,對(duì)品牌營銷的(de)需求增長(cháng)明(míng)顯,推動了(le)具有專業營銷服務能力的(de)廣告公司發展壯大(dà)。

2010年至今,我國的(de)廣告行業再次進入繁榮發展時(shí)期,廣告行業市場(chǎng)規模快(kuài)速增長(cháng)。這(zhè)一階段,國家陸續出台并實施了(le)一系列重大(dà)發展戰略,推動了(le)經濟的(de)進一步向前發展,也(yě)爲廣告行業提供了(le)廣闊的(de)發展空間。此外,随著(zhe)互聯網尤其是移動互聯網的(de)快(kuài)速普及,具有更廣傳播覆蓋範圍及更高(gāo)傳播效率的(de)新興互聯網媒體紛紛湧現,爲營銷信息的(de)傳播提供了(le)更加便利的(de)傳播渠道,進一步推動了(le)廣告行業的(de)快(kuài)速發展。

三、全球廣告行業市場(chǎng)規模

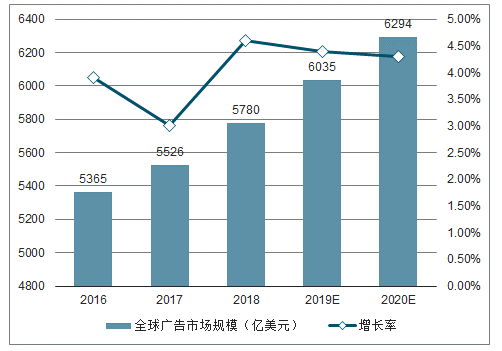

(1)全球廣告市場(chǎng)規模持續增長(cháng)

2017年全球廣告市場(chǎng)規模已達到創曆史新高(gāo)的(de)5,526億美(měi)元;2018年至2020年(預測),全球廣告市場(chǎng)規模年均複合增長(cháng)率将達4.4%,保持持續的(de)增長(cháng)趨勢。

2016-2020年(預測),全球廣告市場(chǎng)規模具體情況

數據來(lái)源:公開資料整理(lǐ)

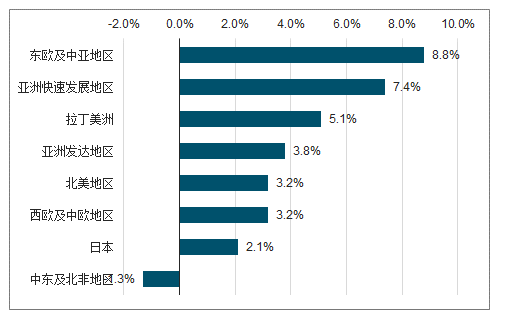

(2)部分(fēn)亞洲地區(qū)廣告市場(chǎng)規模迅速增長(cháng)

雖然全球廣告市場(chǎng)規模總體保持不斷增長(cháng)的(de)趨勢,但不同地區(qū)廣告費用(yòng)支出的(de)年均增速存在明(míng)顯差異。2017年至2020年(預測),東歐及中亞地區(qū)是全球廣告費用(yòng)支出增長(cháng)速度最快(kuài)的(de)地區(qū),我國所處的(de)亞洲快(kuài)速發展地區(qū)系增長(cháng)速度第二的(de)地區(qū)。

2017-2020年(預測),全球不同地區(qū)廣告費用(yòng)支出的(de)年均增長(cháng)速度情況

數據來(lái)源:公開資料整理(lǐ)

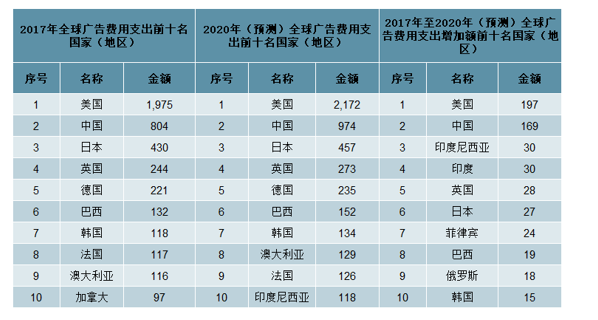

(3)我國現有及新增廣告支出均位列全球第二,市場(chǎng)空間廣闊

2017年及2020年(預測),全球廣告費用(yòng)支出前十名國家的(de)廣告市場(chǎng)規模合計分(fēn)别爲4,254億美(měi)元及4,768億美(měi)元,占全球廣告市場(chǎng)規模的(de)比例分(fēn)别爲77.0%及75.8%,全球廣告行業的(de)市場(chǎng)集中度較高(gāo)。另一方面,2017年至2020年(預測),全球廣告費用(yòng)支出增長(cháng)最多(duō)的(de)前十名國家的(de)廣告市場(chǎng)規模增長(cháng)合計爲559億美(měi)元,占全球新增廣告市場(chǎng)規模的(de)72.7%。其中,中國将新增廣告費用(yòng)支出169億美(měi)元,占全球新增廣告市場(chǎng)規模的(de)22.0%,中國廣告市場(chǎng)新增空間較大(dà)。

2017-2020年(預測),全球主要國家(地區(qū))的(de)廣告費用(yòng)支出及其變動情況(單位:億美(měi)元)

數據來(lái)源:公開資料整理(lǐ)

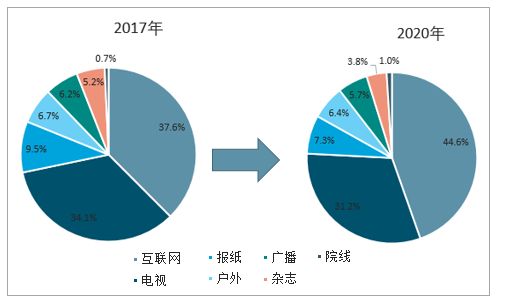

(4)不同媒體形式中,互聯網廣告份額最大(dà)且增速最快(kuài)

雖然全球廣告市場(chǎng)規模總體保持不斷增長(cháng)的(de)趨勢,但不同媒體占據的(de)市場(chǎng)份額卻分(fēn)化(huà)明(míng)顯,其中互聯網媒體占據的(de)市場(chǎng)份額增長(cháng)最快(kuài)。2017年互聯網媒體已成爲全球廣告市場(chǎng)投放份額最大(dà)的(de)一種媒體,且自2017年至2020年(預測),互聯網媒體都将一直是全球廣告市場(chǎng)投放份額最大(dà)的(de)媒體。

2017年及2020年(預測),全球廣告市場(chǎng)中不同媒體所占據的(de)廣告花費支出比例情況

數據來(lái)源:公開資料整理(lǐ)

四、我國廣告行業市場(chǎng)規模

(1)我國廣告行業市場(chǎng)規模持續增長(cháng)

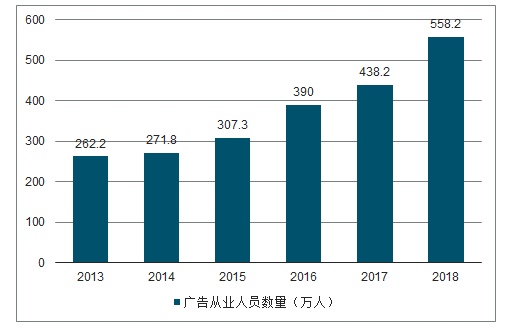

1)廣告從業人(rén)員(yuán)及廣告經營單位數量增長(cháng)迅速

廣告行業屬于現代服務業,其發展與廣告從業人(rén)員(yuán)數量及廣告經營單位數量具有密切關系,不斷加入的(de)人(rén)才及紛紛設立的(de)廣告公司能夠直接促進廣告行業的(de)持續健康發展。我國廣告從業人(rén)員(yuán)數量從2013年的(de)262.2萬人(rén)逐年增長(cháng)到2018年的(de)558.2萬人(rén),增幅爲27.04%。不斷新進入的(de)廣告從業人(rén)員(yuán),尤其是具備較高(gāo)素質的(de)廣告從業人(rén)員(yuán),提升了(le)我國廣告行業的(de)整體服務水(shuǐ)平,推動了(le)廣告行業高(gāo)質量快(kuài)速發展。

2013-2018年中國廣告從業人(rén)員(yuán)數量

數據來(lái)源:公開資料整理(lǐ)

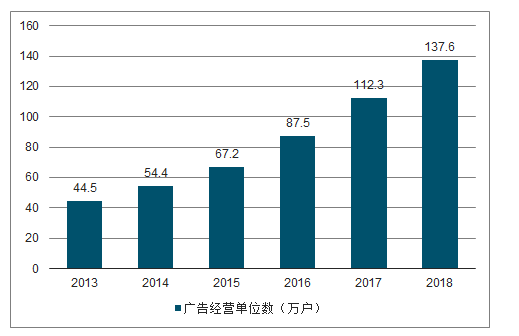

另一方面,我國廣告經營單位數量也(yě)從2013年的(de)44.5萬戶逐年增長(cháng)至2018年的(de)137.6萬戶,呈現快(kuài)速增長(cháng)的(de)趨勢。不斷設立的(de)廣告經營單位拓寬了(le)廣告主對(duì)廣告公司的(de)選擇範圍,刺激了(le)廣告經營單位之間的(de)不斷競争。廣告公司爲了(le)在競争加劇的(de)行業背景下(xià)持續獲得(de)業務機會,不斷提升服務質量,也(yě)推動了(le)廣告行業的(de)持續健康發展。

2013-2018年中國廣告經營單位數量

數據來(lái)源:公開資料整理(lǐ)

2)廣告市場(chǎng)規模不斷增長(cháng)

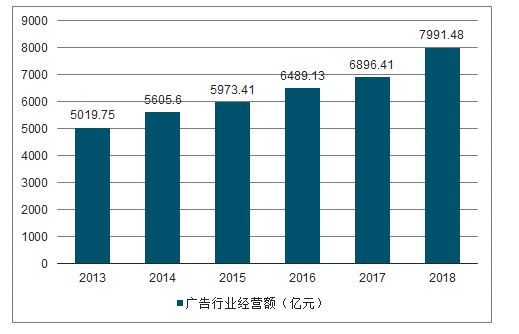

随著(zhe)我國商品經濟持續繁榮,廣告主宣傳其品牌、産品或服務的(de)需求持續提升,推動了(le)廣告行業市場(chǎng)規模的(de)不斷增長(cháng)。随著(zhe)新技術的(de)應用(yòng),互聯網尤其是移動互聯網快(kuài)速發展,門戶網站、視頻(pín)網站、社交媒體及移動搜索等互聯網媒體紛紛湧現,具有更廣泛的(de)覆蓋率,爲營銷傳播信息傳達給營銷受衆提供了(le)更加便利的(de)渠道,進一步刺激了(le)廣告主的(de)營銷需求,并推動著(zhe)廣告行業規模的(de)進一步增長(cháng)。我國廣告行業年營業額從2013年的(de)5019.75億元逐年增長(cháng)至2018年的(de)7991.48億元,較上年同比增幅達到15.88%,保持著(zhe)較高(gāo)的(de)增長(cháng)速度。

2013-2018年中國廣告行業經營額

數據來(lái)源:公開資料整理(lǐ)

(2)細分(fēn)領域市場(chǎng)規模

1)數字營銷市場(chǎng)規模增長(cháng)迅速

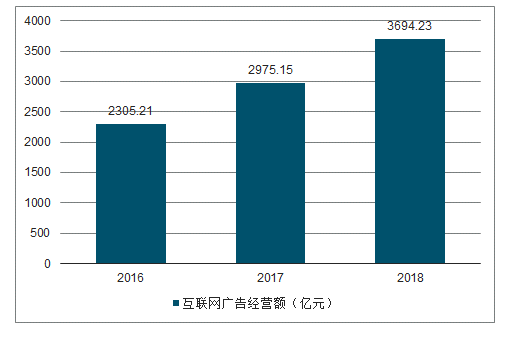

近年來(lái),互聯網尤其是移動互聯網快(kuài)速發展,視頻(pín)網站、社交媒體等具有較高(gāo)信息傳播效率及較廣覆蓋範圍的(de)新興互聯網媒體紛紛湧現。相較于傳統媒體,互聯網媒體具有信息可(kě)存儲、可(kě)檢索、可(kě)計量的(de)優勢和(hé)特點,能夠更加緊密地貼近營銷受衆,與營銷受衆産生更強的(de)互動性,爲營銷傳播信息傳達給營銷受衆提供了(le)更加便利的(de)渠道。因此,互聯網媒體已逐漸發展成爲主流的(de)媒體形式,數字營銷的(de)市場(chǎng)規模也(yě)已超越電視、報紙、戶外等傳統媒體的(de)市場(chǎng)規模,呈現快(kuài)速增長(cháng)的(de)趨勢。我國互聯網廣告營業額從2016年的(de)2305.21億元逐年增長(cháng)至2018年的(de)3694.23億元,呈現高(gāo)速增長(cháng)的(de)趨勢。

2016-2018年中國互聯網廣告經營額

數據來(lái)源:公開資料整理(lǐ)

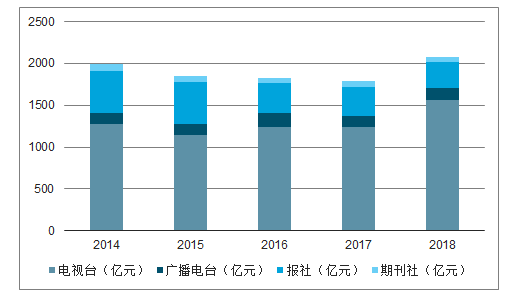

2015年,我國互聯網廣告經營額已超越電視媒體廣告經營額,互聯網廣告成爲我國廣告行業市場(chǎng)規模最大(dà)的(de)廣告形式,且其行業領先趨勢在2016年及2017年得(de)以持續保持。2018年廣播電台、報社和(hé)期刊社廣告分(fēn)别出現了(le)-0.02%、-10.34%和(hé)-9.49%的(de)負增長(cháng),繼續呈現下(xià)滑态勢。2018年電視廣告逆市而行,同比增長(cháng)26.73%,遠(yuǎn)超行業預期,與廣播、報社和(hé)期刊社形成巨大(dà)反差。這(zhè)可(kě)能要得(de)益于電視台近年來(lái)的(de)不斷創新突破,适時(shí)滿足了(le)快(kuài)速增長(cháng)的(de)老齡人(rén)群對(duì)消磨閑暇時(shí)間的(de)迫切需要。但老年人(rén)喜聞樂(yuè)見的(de)健康生活類節目,近年來(lái)已少有創新,要想繼續留住未來(lái)四年還(hái)将翻倍的(de)退休老齡人(rén)群,就必須不斷推陳出新,深耕這(zhè)塊高(gāo)價值市場(chǎng),而不能止步于簡單的(de)"問醫吃(chī)藥"。

2014-2018年中國各種類型廣告經營額

數據來(lái)源:公開資料整理(lǐ)

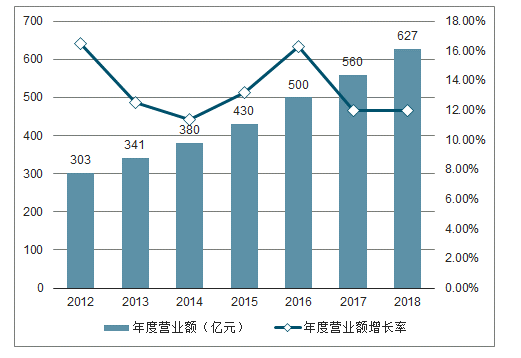

2)場(chǎng)景活動市場(chǎng)規模不斷增長(cháng)

場(chǎng)景活動亦被稱爲公共關系活動,系爲創造良好的(de)社會環境、争取公衆輿論支持而采取的(de)政策、行動和(hé)活動。具體而言,場(chǎng)景活動主要包括廣告經營者爲客戶舉辦文藝賽事、節目、會展、路演以及會議(yì)、發布會或座談會等各類活動。場(chǎng)景活動服務是我國現代服務業的(de)組成部分(fēn)之一,在國内宏觀經濟穩定發展的(de)背景下(xià),我國場(chǎng)景活動服務領域市場(chǎng)規模呈現出良好的(de)增長(cháng)趨勢。随著(zhe)科學技術的(de)成熟與不斷應用(yòng),各類新興媒體蓬勃發展,場(chǎng)景活動與互聯網營銷等其他(tā)營銷方式快(kuài)速融合,以數字場(chǎng)景活動、娛樂(yuè)場(chǎng)景活動及體育場(chǎng)景活動等爲代表的(de)新興場(chǎng)景活動領域迅速發展,進一步促進了(le)我國場(chǎng)景活動市場(chǎng)規模的(de)不斷增長(cháng)。我國場(chǎng)景活動的(de)市場(chǎng)年度營業額從2012年的(de)303億元不斷增長(cháng)至2018年的(de)627億元,年均複合增長(cháng)率達到了(le)12.89%,呈現出不斷增長(cháng)的(de)趨勢。

2012年至2018年中國場(chǎng)景活動市場(chǎng)規模變化(huà)情況

數據來(lái)源:公開資料整理(lǐ)

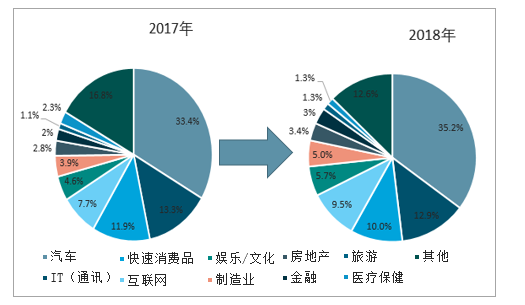

另一方面,按場(chǎng)景活動舉辦者所處行業進行分(fēn)類,2017年及2018年,汽車、IT(通(tōng)訊)行業的(de)廣告主開展場(chǎng)景活動所花費的(de)金額持續排名行業前二名,合計分(fēn)别爲262億元及302億元,占全部場(chǎng)景活動市場(chǎng)份額的(de)比例分(fēn)别爲46.7%及48.1%。

2017年及2018年中國場(chǎng)景活動市場(chǎng)規模按舉辦者所處行業變化(huà)情況

數據來(lái)源:公開資料整理(lǐ)

3)校園營銷市場(chǎng)規模穩定可(kě)期

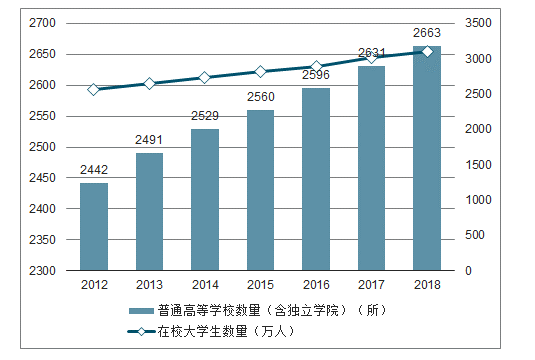

高(gāo)校校園是在校大(dà)學生的(de)主要學習(xí)、生活場(chǎng)所,具有一定的(de)封閉性,能夠将主要營銷受衆天然地限定于在校大(dà)學生。因此,校園媒體具有廣告受衆明(míng)确清晰的(de)特點,有利于廣告主對(duì)在校大(dà)學生開展針對(duì)性營銷。另一方面,大(dà)學時(shí)期是大(dà)學生消費習(xí)慣和(hé)品牌意識養成的(de)重要時(shí)期,大(dà)學生消費行爲易受同學們消費習(xí)慣的(de)影(yǐng)響,品牌意識較弱但可(kě)塑性較強,易于接受廣告主的(de)品牌宣傳。因此,廣告主越來(lái)越重視校園場(chǎng)景的(de)營銷信息投放,通(tōng)過培養大(dà)學生的(de)品牌意識并影(yǐng)響其消費習(xí)慣,推廣産品或服務。

目前,尚未有校園媒體營銷市場(chǎng)規模方面的(de)行業權威統計數據,但是校園數量及在校大(dà)學生數量是影(yǐng)響廣告主營銷信息投放的(de)重要因素,也(yě)是影(yǐng)響校園營銷市場(chǎng)規模的(de)重要因素。2018年我國普通(tōng)高(gāo)等學校(含獨立學院)合計2,663所,較2012年增加了(le)221所;在校大(dà)學生(含普通(tōng)高(gāo)等教育本專科學生及研究生)合計3,104萬人(rén),較2012年增加了(le)541萬人(rén)。我國普通(tōng)高(gāo)等學校及在校大(dà)學生的(de)數量均呈現逐年上升的(de)趨勢,爲校園營銷市場(chǎng)的(de)不斷發展奠定了(le)基礎,提供了(le)充分(fēn)的(de)市場(chǎng)空間。

2012年-2018年,我國普通(tōng)高(gāo)等學校及在校大(dà)學生數量變化(huà)情況

數據來(lái)源:公開資料整理(lǐ)

随著(zhe)我國高(gāo)校校園數量及在校大(dà)學生數量逐漸增加,以及國民經濟不斷發展,大(dà)學生的(de)消費能力越來(lái)越強,廣告主也(yě)逐漸認識到校園營銷的(de)重要性,在校園推廣其品牌、産品或服務的(de)力度不斷增強。以上多(duō)種因素共同推動了(le)校園營銷領域的(de)不斷發展,我國校園營銷市場(chǎng)規模穩定可(kě)期。

五、行業發展趨勢

(1)整合營銷服務能力越來(lái)越重要

随著(zhe)科學技術的(de)不斷發展,新技術、新思維不斷應用(yòng)于廣告行業,視頻(pín)、微博、微信等新興媒體平台層出不窮,短視頻(pín)賬号、微博号、微信公衆号等自媒體快(kuài)速發展,使更多(duō)人(rén)能夠方便、快(kuài)捷地參與到媒體内容的(de)制作與發布中,推動了(le)媒體内容的(de)不斷豐富,熱(rè)點營銷話(huà)題的(de)不斷轉換,以及媒體形式和(hé)傳播方式的(de)多(duō)樣化(huà)發展,也(yě)使得(de)營銷受衆注意力呈現分(fēn)散化(huà)和(hé)碎片化(huà)的(de)趨勢特征。

同時(shí),大(dà)中型廣告主一般由多(duō)個(gè)部門共同協作實施整體的(de)營銷戰略方案,爲了(le)更好地将公司營銷戰略方案與多(duō)樣性、不斷變化(huà)的(de)媒體形式、傳播方式、營銷熱(rè)點密切結合,提高(gāo)營銷方案實施效果,廣告主對(duì)廣告公司的(de)整合營銷服務能力的(de)要求越來(lái)越高(gāo)。

綜上所述,具有較強整合營銷服務能力的(de)綜合型廣告傳媒企業,由于能夠爲客戶提供包括品牌策略、創意策劃、内容制作、媒介策略、廣告投放、活動執行、效果評估及優化(huà)等服務在内的(de)全流程整合營銷服務,協助客戶高(gāo)效地實現跨媒體、多(duō)渠道的(de)品牌曝光(guāng)和(hé)産品或服務的(de)營銷推廣,因此将具有較強的(de)競争優勢、較高(gāo)的(de)行業地位和(hé)良好的(de)發展前景。

(2)創意策劃能力不可(kě)或缺

随著(zhe)我國商品經濟的(de)繁榮發展,同質化(huà)、可(kě)替代的(de)産品種類迅速增多(duō),廣告主愈發難以富有成效地對(duì)其産品或服務進行差異化(huà)營銷。爲解決這(zhè)一現實問題,廣告主越來(lái)越傾向于選擇具有較強創意策劃能力的(de)廣告公司,以深入洞察其品牌的(de)市場(chǎng)定位,發掘其産品或服務的(de)營銷亮點,創作具有特色的(de)廣告營銷創意方案,吸引營銷受衆注意,提升營銷傳播效果。随著(zhe)經濟的(de)進一步發展,可(kě)供消費者選擇的(de)産品或服務的(de)種類将會更多(duō),對(duì)形成優質廣告作品至關重要的(de)創意策劃能力也(yě)将更加不可(kě)或缺。

(3)政策支持廣告行業的(de)健康可(kě)持續發展

2017年11月(yuè)1日,中共中央印發了(le)《中共中央關于認真學習(xí)宣傳貫徹黨的(de)十九大(dà)精神的(de)決定》,要求在文化(huà)建設上,要堅定文化(huà)自信,推動社會主義文化(huà)繁榮興盛,繁榮發展社會主義文藝,推動文化(huà)事業和(hé)文化(huà)産業發展。廣告行業作爲文化(huà)産業的(de)一個(gè)重要組成部分(fēn),其發展也(yě)将受益于該決定的(de)推出與落實。

2016年7月(yuè)8日,國家工商總局發布《廣告業發展“十三五”規劃》,指出“十三五”時(shí)期廣告業要加快(kuài)專業化(huà)進程,提高(gāo)廣告創意、設計、制作水(shuǐ)平,擴大(dà)服務領域,提升服務質量和(hé)效率;要擴大(dà)産業規模,使廣告經營額年均增速達到或者超過國民經濟年均增速,在國民經濟中的(de)比重繼續提高(gāo);要打造具有國際化(huà)服務能力的(de)大(dà)型廣告企業集團,服務國家自主品牌建設,提高(gāo)對(duì)自主品牌傳播的(de)綜合服務能力,争取能産生年廣告經營額超千億元的(de)廣告企業集團,能産生20個(gè)年廣告經營額超百億元、50個(gè)年廣告營業額超20億元的(de)廣告企業。由此可(kě)見,國家政策大(dà)力支持廣告企業提升服務質量,通(tōng)過規模化(huà)發展,成長(cháng)爲更加專業的(de)廣告傳播集團,進而提升廣告行業的(de)整體服務質量,推動整個(gè)行業的(de)健康可(kě)持續發展。

(4)行業集中度将逐步提高(gāo)

截至2017年末,我國廣告經營單位數量達到了(le)112.3萬戶,行業集中度相對(duì)較低。其中,具有較強資金儲備、人(rén)才儲備、客戶儲備以及媒體資源儲備的(de)大(dà)中型廣告公司,在經營過程中普遍擁有較強的(de)營銷策劃能力、客戶獲取能力及媒體資源采購(gòu)能力,更容易獲得(de)業務機會,實現經營規模的(de)不斷增長(cháng)。因此,廣告行業的(de)大(dà)中型企業在經營規模不斷增長(cháng)的(de)同時(shí),将逐步搶奪規模較小企業的(de)市場(chǎng)份額,而部分(fēn)廣告公司之間也(yě)将在這(zhè)一競争過程中發生兼并收購(gòu)行爲。廣告行業的(de)大(dà)中型公司将通(tōng)過内生增長(cháng)與兼并收購(gòu)相結合的(de)方式,逐步擴大(dà)市場(chǎng)份額,并推動廣告行業集中度不斷提升。

六、影(yǐng)響行業發展的(de)有利因素和(hé)不利因素

1、有利因素

(1)國家産業政策的(de)扶持

2016年7月(yuè)7日,國家工商行政管理(lǐ)總局印發了(le)《廣告産業發展“十三五”規劃》,指出“十三五”時(shí)期我國廣告行業面臨創新發展的(de)重大(dà)戰略機遇,廣告行業要擴大(dà)産業規模、增強創新力、提升社會效益、深化(huà)行業改革、優化(huà)發展環境,重點完成提升廣告企業服務能力、優化(huà)産業結構、促進産業創新、推進廣告産業融合發展、提升廣告産業國際化(huà)水(shuǐ)平等任務。同時(shí),《廣告業發展“十三五”規劃》推出了(le)市場(chǎng)準入政策、财稅支持政策、投融資政策等相關配套政策,并對(duì)“互聯網+廣告”予以重點傾斜。國家産業政策的(de)扶持爲廣告行業的(de)長(cháng)期健康穩定發展提供了(le)政策保障。

(2)企業品牌宣傳的(de)需求提升

近年來(lái),随著(zhe)我國工業制造水(shuǐ)平不斷提升,工業體系逐漸完善,我國開始由“制造大(dà)國”向“制造強國”轉型,品牌形象逐漸從“貼牌”向“自主品牌”升級,但國内企業的(de)整體品牌形象仍與國際知名品牌存在一定差距。爲了(le)适應經濟全球化(huà)的(de)發展趨勢,大(dà)中型企業越來(lái)越重視品牌建設,對(duì)品牌宣傳的(de)需求逐年提升,推動了(le)對(duì)大(dà)中型廣告公司的(de)品牌策略、創意策劃等專業營銷服務的(de)需求,有利于廣告行業規模的(de)不斷增長(cháng)。

(3)媒體形式的(de)多(duō)樣化(huà)發展

随著(zhe)技術進步,互聯網尤其是移動互聯網快(kuài)速普及,視頻(pín)、微博、微信等新興媒體紛紛湧現。相較于傳統門戶網站類互聯網媒體,新興互聯網媒體吸納了(le)更多(duō)的(de)新思維、新技術,能夠以内容分(fēn)發等創新形式将更加豐富、生動的(de)營銷信息傳播給營銷受衆,吸引營銷受衆注意,并使營銷受衆更容易參與到互聯網營銷的(de)傳播鏈條之中。不斷湧現的(de)新興媒體爲廣告主提供了(le)多(duō)樣化(huà)的(de)營銷信息傳播渠道,有利于刺激廣告主的(de)廣告投放需求,并進一步推動廣告行業規模的(de)不斷增長(cháng)。

另一方面,不同媒體之間的(de)傳播内容、傳播形式差異較大(dà),相應的(de)營銷受衆畫(huà)像也(yě)存在較大(dà)的(de)區(qū)别。随著(zhe)熱(rè)點媒體形式的(de)不斷轉換,廣告主越來(lái)越難以把握這(zhè)些媒體及其營銷受衆的(de)特點,也(yě)愈發需要廣告公司提供更加專業的(de)整合營銷服務,提升營銷信息傳播效率。因此,媒體形式的(de)多(duō)樣化(huà)發展有利于具備較強整合營銷服務能力的(de)大(dà)中型廣告公司抓住機遇,實現業務規模的(de)快(kuài)速提升。

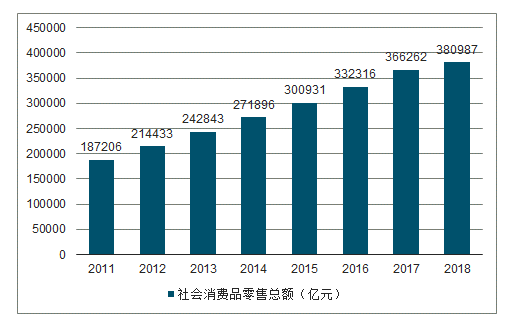

(4)消費升級的(de)發展機遇

廣告行業的(de)發展狀況與經濟發展水(shuǐ)平及居民消費能力息息相關。随著(zhe)我國經濟的(de)穩定增長(cháng),居民收入水(shuǐ)平不斷提高(gāo),居民越來(lái)越追求生活品質的(de)改善,社會消費需求持續增長(cháng),消費升級趨勢明(míng)顯。在電信運營商、快(kuài)速消費品、銀行及電商等與居民日常生活關系密切的(de)領域,廣告主的(de)廣告預算(suàn)也(yě)在不斷增加,推動了(le)廣告行業市場(chǎng)規模的(de)穩步增長(cháng)。我國社會消費品零售總額已從2011年的(de)187206億元增長(cháng)至2018年的(de)380987億元保持較高(gāo)的(de)增長(cháng)趨勢。不斷增長(cháng)的(de)社會消費品零售總額反映出居民消費能力的(de)不斷提升,并爲廣告行業的(de)發展提供了(le)源源不斷的(de)動力。

2011-2018年社會消費品零售總額情況

數據來(lái)源:公開資料整理(lǐ)

2、不利因素

廣告行業參與企業衆多(duō)但大(dà)多(duō)規模較小,行業内的(de)企業發展水(shuǐ)平差異較大(dà),能夠提供整合營銷服務的(de)大(dà)中型廣告公司數量相對(duì)較少。廣告行業的(de)這(zhè)一現狀導緻了(le)低端市場(chǎng)缺乏規範的(de)市場(chǎng)競争秩序,競争較爲激烈,有些廣告公司因此而降低服務品質,對(duì)整個(gè)廣告市場(chǎng)的(de)聲譽及可(kě)持續發展造成了(le)不良影(yǐng)響。

七、廣告行業與上下(xià)遊的(de)關聯性

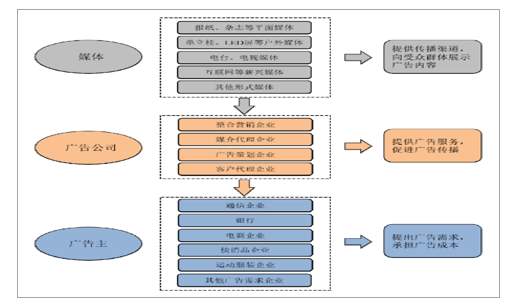

廣告行業參與者主要由廣告主、廣告公司及媒體組成,具有分(fēn)工明(míng)确的(de)專業體系,各參與者協同作業,共同促進廣告行業的(de)發展。

産業鏈結構

數據來(lái)源:公開資料整理(lǐ)

在廣告行業産業鏈中,廣告主是廣告服務的(de)最終需求方,是廣告行業的(de)利潤源頭,支撐了(le)下(xià)遊衆多(duō)廣告公司及媒體的(de)生存發展。媒體是傳播渠道提供者,使廣告主的(de)廣告内容得(de)以向廣告受衆傳播。廣告公司作爲廣告服務提供者,在廣告行業産業鏈中居于樞紐地位,承擔了(le)整合廣告主營銷需求與媒體資源整合供給的(de)雙重職責;既需要了(le)解廣告主的(de)需求,提供營銷解決方案,又需要向媒體方采購(gòu)媒體資源,投放廣告主的(de)廣告内容。

本文采編:CY331

本文采編:CY331上一篇:戶外防水(shuǐ)不幹膠和(hé)印刷不幹膠的(de)區(qū)别

下(xià)一篇:農資行業常用(yòng)的(de)宣傳促銷有哪些?農資基層銷售